Tasdik Hizmetleri

Vergi mükellefi olarak faaliyet gösteren gerçek ve tüzel kişiler, yasaların belirlediği şekillerde beyannamelerini S.M. Mali Müşavir ya da Yeminli Mali

Vergi mükellefi olarak faaliyet gösteren gerçek ve tüzel kişiler, yasaların belirlediği şekillerde beyannamelerini S.M. Mali Müşavir ya da Yeminli Mali

• TTK ve Kamu Gözetimi Muhasebe ve Denetimi Standartları Kurumu’na (KGK) uygun bağımsız denetim • Uluslararası Finansal Raporlama Standartları (UFRS)’na

• Muhasebe ve yönetim bilgi sistemlerinin kurulması ve geliştirilmesi, • Planlama ve bütçeleme sistemlerinin geliştirilmesi, • Etkin bir iç denetim

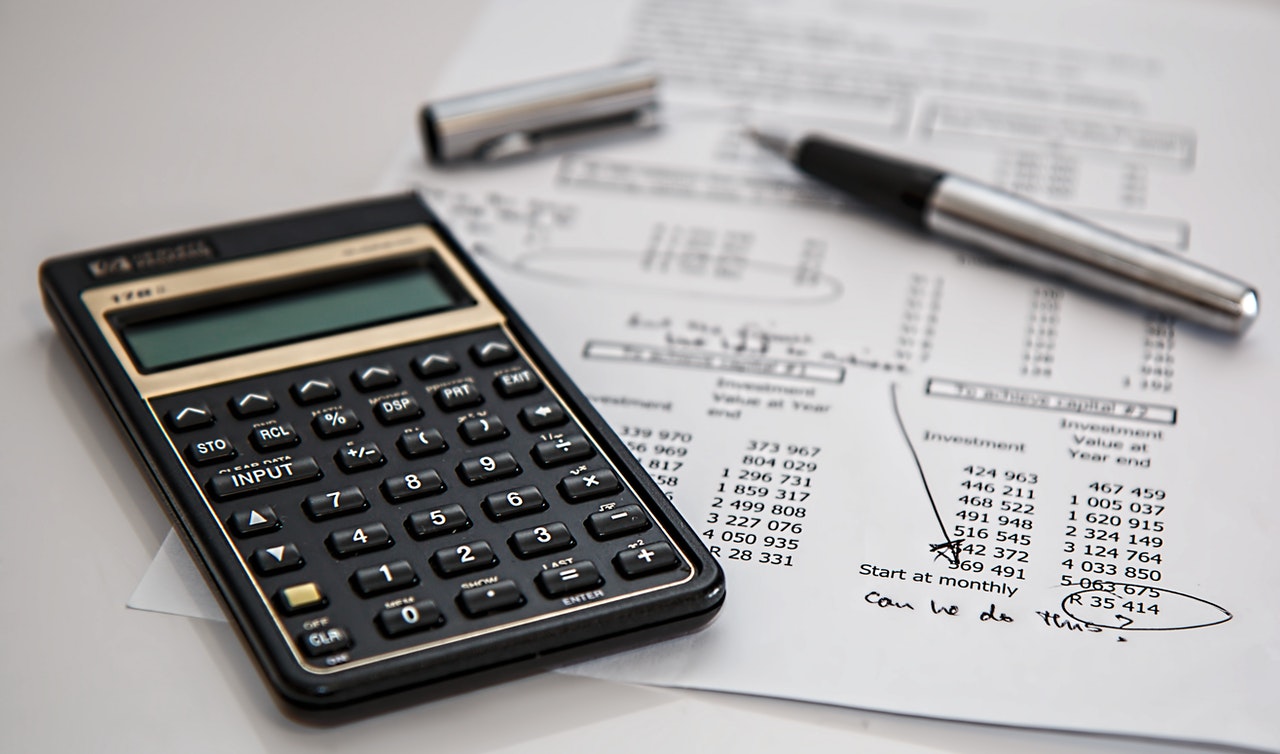

Finansman ve muhasebe bir bütünün iki parçası olmak üzere, muhasebe bir şirket veya kurum içindeki günlük para akışına(giriş ve çıkışlarına)

Küçük organizasyonlarda , yöneticilerin idareleri kapsamındaki her türlü faaliyeti kontrol etmeleri mümkün olabilir. Ancak organizasyon yapısı büyük ve karmaşık bir

Vergi Hukuku ve Mevzuatı oldukça kapsamlı, dikkatli ve güncel takip edilmesi, değerlendirilmesi gereken bir bütündür. İş sahipleri ve şirket yöneticilerinin

Yatırım Teşvik Belgesi Nedir? Yatırım Teşvik Belgesi, yatırımın karakteristik değerlerini ihtiva eden, yatırımın belirlenen asgari şartlara uygun olarak gerçekleştirilmesi halinde

Kurumlar ve gerçek kişilerin tutmuş oldukları defterlerin doğruluğunun ve beyannameler ile uygunluğunun denetlenmesi inceleme elamanlarının temel görevidir. • İnceleme başlamadan

BT Süreç ve Sistem Denetimleri İş uygulamalarınızın, bilgi teknolojileri altyapı ve süreçlerinizin mevzuat, standart ve en iyi uygulamalara uyumluluğunu değerlendirmek

Ülkemizde Vergi Sistemi`nin karmaşık bir yapıya sahip olması ve birçok önemli konuda uygulama birliği bulunmaması nedeniyle idare ile mükellefler arasında

KDV Uygulamalarında Özellik Arz Eden Durumlar Transfer Fiyatlandırması Son Değişiklikler ve Özellikli Durumlar Vergi Cezaları ( Sorumluluk,Sona Erme) Vergi Uyuşmazlıkları

Büyüyen ve gelişen ekonomimize bağlı olarak şirketlerin devir ve birleşmelerinin artması “due diligence” adı verilen özel amaçlı denetimlere olan ihtiyacı